Le retraité frontalier polypensionné est soumis à l’imposition de son 2ème pilier (LPP ou Prévoyance professionnelle) côté suisse, mais aussi de ses cotisations sociales côté français. En effet, la CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Fiscale) sont des prélèvements sociaux imposables pour tous les salariés français, y compris les frontaliers, mais aussi pour les retraités polypensionnés. Alors, quelle imposition sur le 2ème pilier suisse quand on est retraité polypensionné ? Est-on redevable de la CSG ? Mon Courtier Frontalier fait le point.

Sommaire

Frontaliers polypensionnés : comment suis-je imposé ?

Notion de polypensionné

Vous percevez une retraite suisse (en rente ou en capital) et une retraite française, vous êtes affilié au système de Sécurité sociale française : vous êtes considéré comme polypensionné. À ce titre (et si vous résidez également en France), vous êtes soumis aux contributions sociales sur vos pensions françaises et suisses.

Imposition du 2e pilier pour un retrait en capital

Pour rappel, lorsque vous retirez votre 2ème pilier en capital (en une seule fois), vous êtes imposé de la manière suivante :

- vous devez payer un impôt forfaitaire à la source en Suisse sur la somme perçue, avec un taux d’imposition compris entre 4 et 10 % ;

- le taux d’imposition varie en fonction du canton et de la somme perçue.

Une fois l’impôt suisse payé, vous devez déclarer la somme perçue auprès de l’administration fiscale française qui procède à son tour à une imposition (le taux d’imposition sur votre capital sera de 6,75 % du montant total avant prélèvement de l’impôt suisse). Une fois votre impôt français payé, vous aurez la possibilité de faire une demande de remboursement de l’impôt suisse directement auprès de l’administration fiscale helvète.

À noter : c’est le montant brut de votre avoir (avant déduction de l’impôt à la source payé en Suisse) qui est à déclarer. Il varie alors selon le taux de change (retenu par la Banque de France) le jour où vous percevez votre pilier en capital.

Imposition du 2ème pilier pour un retrait en rente

Le retrait en rente implique que le montant total de votre 2ème pilier soit étalé mensuellement, de manière équilibrée et jusqu’à la fin de votre vie. Cela implique donc un autre type d’imposition.

En effet, vous percevrez votre rente en France en tant que résident français, et serez donc soumis à l’imposition française sur votre rente suisse. Les taxes de cette retraite suisse imposable en France seront à hauteur de 100 %, et ce, jusqu’à la fin de votre vie. Il est ici question d’un retrait de 2e pilier au moment de la retraite, mais il est également possible de réaliser un retrait de sa LPP en anticipé.

À ce jour, on estime que le retraité frontalier polypensionné paie 9,1 % de prélèvements sociaux sur sa pension suisse. De plus et depuis 2016, les retraités frontaliers sont à nouveau soumis au prélèvement de la CSG et de la CRDS sur les revenus du patrimoine et placements, s’ils sont affiliés au régime général de la Sécurité sociale. Vous pouvez bénéficier d’une exonération ou d’un taux réduit en fonction de votre situation personnelle, si par exemple vous relevez d’un régime de sécurité sociale d’un autre État membre de de l’UE ou de la Suisse (voir notre article dédié « Dois-je payer la CSG-CRDS« ). En cas de doute, demandez conseils à un expert.

Par ailleurs, sachez qu’en cas de décès, votre conjoint ne pourra récupérer de votre rente suisse que 60 % de ce qu’il en reste.

Le retrait du 2e pilier en rente peut impacter lourdement votre imposition, car il augmente votre déclaration de revenus. Il faut également prendre en compte le taux de change et ses aléas, qui peuvent influencer votre rente nette perçue. Il est donc nécessaire d’être accompagné dans vos démarches pour profiter d’une retraite en toute sérénité : contactez dès à présent Mon Courtier Frontalier pour optimiser votre fiscalité !

2e pilier : où le déclarer ?

Déclaration d’imposition

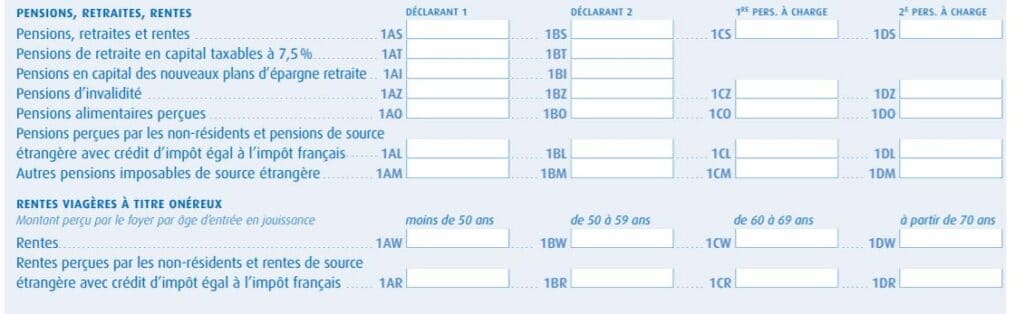

Pour réaliser votre déclaration de perception de rentes suisses, vous devez remplir le formulaire 2047 sur le site des impôts français, puis reporter vos informations sur le formulaire 2042 C. Il faut bien différencier votre pension française de votre pension suisse : votre rente suisse doit ainsi être reportée dans les cases 1AM à 1DM.

Si vous possédez des pensions exonérées, elles seront mentionnées dans l’annexe 2042 C, mais pas dans le document 2047.

Pour vous aider à remplir votre annexe, l’administration fiscale française propose une notice d’information, ainsi qu’un livret « pas à pas ».

Le STFS (Service des travailleurs frontaliers suisses) de l’Urssaf

Lorsque vous cessez votre activité en Suisse, qu’il s’agisse d’une interruption volontaire, d’une rupture de contrat ou d’un départ à la retraite, vous devez avertir votre caisse d’assurance maladie (CPAM) de rattachement. Celle-ci transmettra votre nouvelle situation au STFS (service des travailleurs frontaliers suisses), affilié à l’URSSAF, et qui est chargée de calculer le montant de vos cotisations en fonction de votre déclaration de revenus.

Vous devez effectuer une déclaration annuelle directement en ligne sur votre compte URSSAF frontalier ou par papier, à l’aide de votre avis d’imposition N-1 (pour l’année 2025, vous déclarez vos revenus perçus en 2023 grâce au montant figurant sur votre avis d’imposition 2024).

CSG : suis-je redevable de mes contributions ?

Caractéristiques de la CSG

La CSG, pour Cotisation Sociale Généralisée, est une taxe qui a pour but de résorber l’endettement de la Sécurité sociale et de financer la protection des droits à la santé en France. Elle est souvent associée à la CRDS, Contribution de Remboursement de la Dette Sociale. Ces contributions font partie des cotisations sociales dues au titre du revenu imposable. En tant que retraité frontalier domicilié en France, vous êtes assujetti à ce prélèvement social.

Ces prélèvements concernent plusieurs sources de revenus, notamment ce qu’on appelle les « revenus de remplacement », dont la pension de retraite entre autres, le 2e pilier en fait donc partie. Le paiement de la CSG dépend de votre ancienne activité en Suisse, que vous ayez exercé dans le public ou dans le privé.

Remboursement de la CSG pour le retraité frontalier polypensionné

Le cas du salarié frontalier

Le remboursement de la CSG fonctionne pour le salarié frontalier qui paie ses cotisations sociales en Suisse. Il doit donc être remboursé des cotisations françaises pour éviter la double taxation interdite aux yeux de la loi.

En effet, le salarié frontalier est affilié à la CMU (considéré comme un régime optionnel de l’assurance maladie) ou à LAMal, il cotise en Suisse à l’assurance maladie. Il n’est donc pas concerné par le régime obligatoire de la Sécurité sociale française et ne peut donc pas être soumis au paiement de cotisations sociales en France, soit la CSG.

Le cas du retraité frontalier polypensionné

En revanche, pour les retraités frontaliers, c’est différent : ils restent redevables du paiement de la CSG (ainsi que de la CRDS et de la CASA) sur leur retraite suisse qu’il s’agisse d’un retrait en capital ou en rente.

En effet, en tant que retraité frontalier polypensionné, vous n’avez plus de lien avec l’assurance maladie suisse. Car, en tant que résident français et touchant une retraite française, vous dépendez forcément du régime général de la Sécurité sociale française. Vous devez donc payer vos cotisations CSG/CRDS et CASA.

Par ailleurs, vous serez exempté des prélèvements sociaux si votre RFR (revenu fiscal de référence) le permet et que vous bénéficiez du taux zéro.

De 2019 à 2024, les retraités polypensionnés pouvaient bénéficier d’un remboursement de la CSG/CRDS, car un plafonnement des prélèvements sociaux avait été mis en place pour éviter les contributions élevées.

En effet, le Conseil d’État (arrêt n° 416662 du 24 juillet 2019) précisait que les contributions sociales sur les retraites suisses devaient être plafonnées au montant annuel de la pension de vieillesse française (perçue la même année).

Malheureusement, cet arrêt a été abrogé par le Conseil d’État depuis le mois d’octobre 2024, si bien que les retraités polypensionnés ne bénéficient plus du plafonnement et doivent s’acquitter de la taxe des prélèvements sociaux sur l’intégralité de leur pension de retraite (AVS, LPP, retraite française).

Quel taux de CSG en 2025 ?

Comme déjà mentionné, le taux de CSG est déterminé en fonction du type de revenus déclarés, ainsi que de votre revenu fiscal de référence (RFR) et de la composition de votre foyer (quotient familial, nombre de parts, etc.). En fonction de ces données, votre taux de CSG peut être de :

- zéro (exonération) ;

- 3,8 % (taux réduit) ;

- 6,6 % (taux médian) ;

- 8,3 % (taux normal).

Le taux de CRDS est de 0,5 %, et celui de la CASA est de 0,3 %.

Exonération sous conditions

Certaines pensions de retraites soumises à la CSG et à la CRDS peuvent être exonérées, notamment sur les plus petites retraites. Les différents taux applicables dépendent du type de revenus, du revenu fiscal de référence (RFR) et du quotient familial comme vu ci-dessus.

| Quotient familial | Taux zéro | Taux réduit | Taux médian | Taux normal |

| Taux de CSG | Exonération | 3,8 % | 6,6 % | 8,3 % |

| Partie CSG déductible de l’impôt sur le revenu | Exonération | 3,8 % | 4,2 % | 5,9 % |

| Taux CRDS | Exonération | 0,5 % | 0,5 % | 0,5 % |

| Taux CASA | Exonération | Exonération | 0,3 % | 0,3 % |

| Contribution globale (CSG + CRDS + CASA) | Exonération | 4,3 % | 7,4 % | 9,1 % |

Source : Service public

Pour cette année 2025, le taux normal s’applique dès que le RFR atteint 26 002 € pour le quotient familial correspondant à une part. Attention, les seuils de montant de pension applicables sont actualisés chaque année.

Le statut de retraité frontalier polypensionné reste complexe. Votre régime social est déterminant pour le paiement des contributions sociales. Si pour les frontaliers salariés il est possible d’être exempté ou remboursé des cotisations CSG et CRDS en raison de leur affiliation à la CMU ou à la LAMal suisse, ce n’est pas le cas des retraités frontaliers qui sont affiliés à la Sécurité sociale française. De plus, l’imposition du retrait du 2e pilier suisse est imposable en France, qu’il s’agisse d’un retrait en rente ou en capital.

Vous souhaitez être accompagné ? N’hésitez pas à vous faire accompagner d’un expert pour optimiser votre fiscalité et être certain de vos déclarations en tant que retraité frontalier !