Sommaire

Le livret A rentable en 2021, info ou intox ?

Ah, les Français et leurs bas de laine ! Vieux réflexe d’épargne de précaution, les ménages se tournent toujours vers le livret A. Synonyme de sûreté et disponibilité des fonds, cette énorme tirelire contenait 320 milliards d’euros en mars 2020 (Livrets à Développement Durable et LDD Solidaires compris). Alors, oui, bien sûr, pas de fiscalité, liberté de mouvement d’argent, gratuité des dépôts et retraits, cumul avec les autres livrets d’épargne, les avantages s’entendent. Mais, jureriez-vous que le Livret A est vraiment rentable en 2021 ? Avez-vous précisément comparé ses taux à ceux de l’inflation, par exemple ? Mon Courtier Frontalier fait le point sur l’épargne préférée des Français.

Le livret A, une épargne pas vraiment rentable

Pourquoi le Livret A est-il moins rémunérateur qu’il ne paraît ?

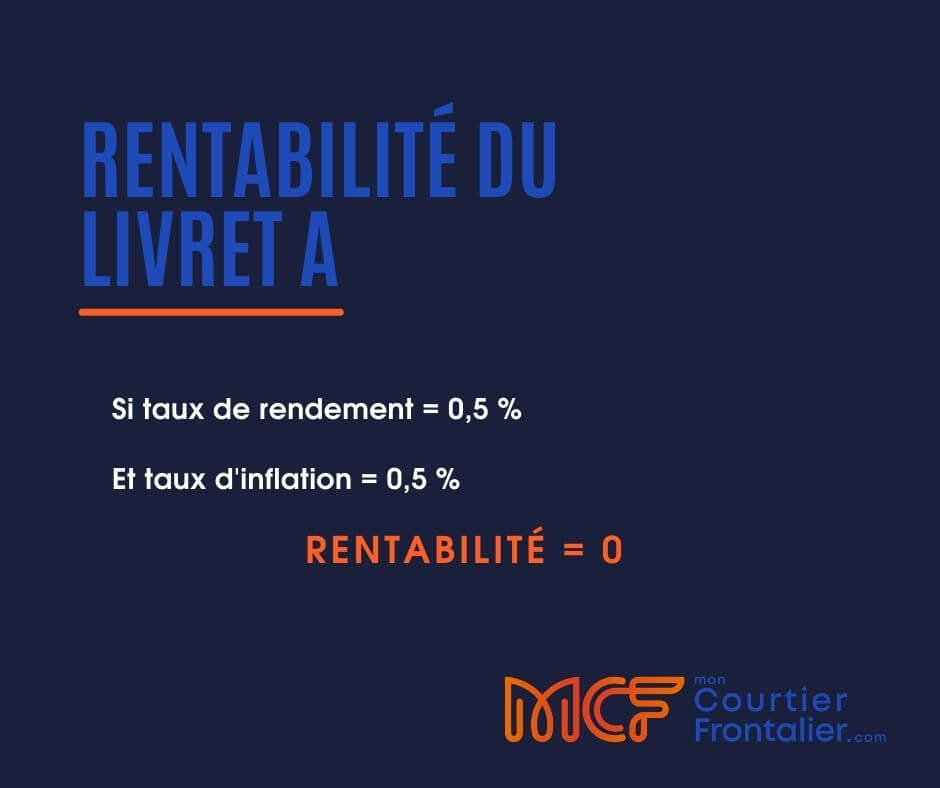

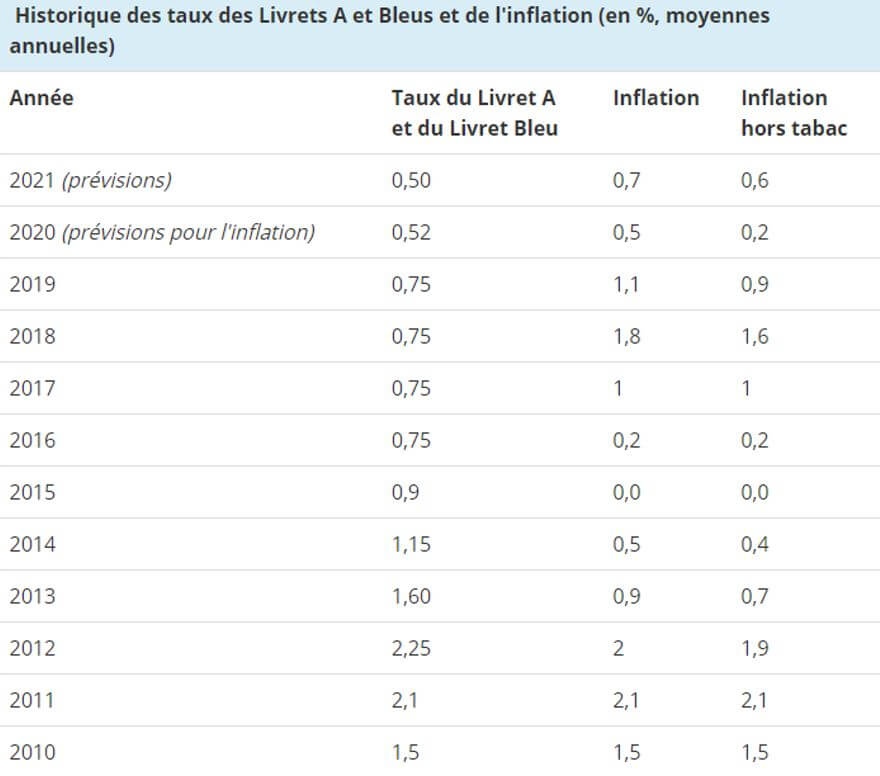

Par habitude, on juge la rentabilité du livret A à son taux de rémunération. Mais, pour être précis, mieux vaut le comparer à celui de l’inflation. Comprenez bien que votre argent doit vous rapporter plus que l’augmentation du coût de la vie. Sinon, vous diminuez votre pouvoir d’achat. On dit alors que le rendement est négatif, net d’inflation, ce qui est précisément le cas du livret A depuis ces trois dernières années.

Ainsi, en février 2020, le taux du livret était fixé et gelé à 0,5 % (par décision gouvernementale) tandis que le taux de l’inflation au même moment affichait 0,5 % (selon l’Insee).

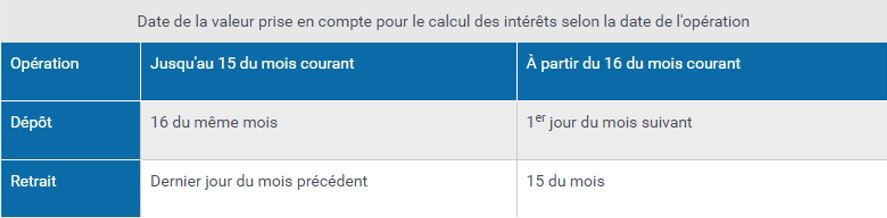

Une méthode de calcul des intérêts désavantageuse

En France, on utilise la méthode de la quinzaine pour calculer les intérêts. Ainsi, de l’argent déposé le 3 du mois ne fructifie qu’à partir du 16. À l’inverse, les retraits sont comptabilisés dès la quinzaine précédente.

Source : impot.gouv

Le calcul de rentabilité reste complexe, mais, pour exemple, 15 000 euros laissés un an (soit 24 quinzaines) sur le livret A rapportent 75 % d’intérêt.

Pour les sommes restées moins d’un an, le calcul au prorata des quinzaines s’applique selon la même formule.

Le livret A, des taux toujours plus bas et des plafonds qui ne compensent pas

Des taux en chute libre

Déjà gelé à 0,75 % entre 2016 et 2019 par Bercy, le taux du livret A diminue encore en 2021 par décision de la Banque Centrale européenne et stagne à 0,5 %.

Entre 2018 et 2019, le livret A avait déjà engendré une perte de 1,29 % de pouvoir d’achat avec des taux réels passés de -0,84 à -0,45 %.

En 2010 et 2011, il équilibrait tout juste le taux d’inflation, on parlait alors de « bouclier contre l’inflation ».

Évolution du taux de rendement du livret A :

Source : toutsurmesfinances.com

Des plafonds qui peinent à augmenter

Produit d’épargne réglementé par l’État, son montant maximum est prédéfini.

Pour autant, si vous atteignez ce plafond, le livret A continue de générer des revenus. Vous pouvez donc détenir une somme supérieure à celle déterminée légalement.

Fixé, depuis 2018, à 22 950 euros pour les ménages et 76 500 pour les associations, il devait pourtant être progressivement porté à 30 000 euros, selon François Hollande.

Quel placement rapporte le plus en 2021 ?

Vous l’aurez compris, le livret A n’est pas le placement qui rapporte le plus en 2021. Rassurez-vous, il existe d’autres solutions pour améliorer le rendement de votre argent sur le long terme. Pour cela, le meilleur moyen est de jouer la diversification.

Les contrats d’assurance vie triplement avantageux

Vous gardez l’accès aux sommes placées

Contrairement aux idées reçues, les dépôts restent totalement disponibles. Si l’image de l’argent bloqué 8 ans persiste dans nos têtes, c’est uniquement parce que c’est fiscalement avantageux d’attendre ce délai. En effet, avant 8 ans, vous êtes imposés, mais seulement sur les plus-values générées par la somme retirée. Récupérer tout ou partie de votre épargne reste donc possible, quelle que soit l’ancienneté de votre contrat.

Vous diversifiez les supports d’investissement pour une meilleure rentabilité

D’autre part, avec l’assurance vie, vous capitalisez, selon vos objectifs :

- en euros ;

- en unités de compte (UC) ;

- en euros-croissance ;

- en actions ;

- en immobilier, etc.

Vous choisissez parmi différentes classes d’actifs selon le délai pendant lequel vous prévoyez de placer votre argent et la marge de sécurité souhaitée.

Bien sûr, plus un marché financier est rentable, plus il expose à une perte de capital. Gérer un portefeuille d’actifs est une vraie spécialité qui demande une certaine expertise. C’est pourquoi vous devez faire appel à un professionnel pour vous accompagner dans ce type de placement.

Vous participez à faire fructifier les entreprises françaises

Comme rappelé par le ministre de l’Économie, Bruno Le Maire, l’argent placé sur les différents livrets ne finance pas l’économie française. Or, avec la crise sanitaire, les entreprises ont besoin de liquidités rapidement. Depuis 2008, le nombre de petits porteurs actionnaires en France est passé de 7 à 4 millions. Les actions rémunèrent pourtant bien. Elles ont rapporté 13,7 % en 40 ans, et 9,1 % sur 10 ans entre 2008 et 2018.

En souscrivant un contrat d’assurance vie ou un Plan Épargne Retraite, vous pouvez sélectionner des unités de comptes sur des supports tels que : les Sociétés d’Investissement à Capital Variable (SICAV) ou de Fonds Communs de Placement (FCP). Ainsi vous participez au financement des entreprises de l’hexagone. Là aussi, profitez de l’expertise de votre courtier pour évaluer vos attentes en termes de rendement et la part de risque que vous souhaitez prendre ou non.

À noter : la clause bénéficiaire vous permet, en plus, de choisir qui touchera votre argent en cas de décès.

Les SCPI (Société Civile de Placement Immobilier)

Avec les SCPI, vous financez des entreprises gestionnaires de parc immobilier, qui, elles-mêmes, logent d’autres sociétés. Rappelons qu’en plus, ces dernières fournissent du travail à la main-d’œuvre locale pour l’entretien et la construction des bâtiments. Ce type de placement vous rapporte des dividendes issus des loyers touchés par ces SCPI, le rendement s’élève en moyenne (brut de fiscalité) à 4,40 %.

Investir sur des SCPI avec un contrat assurance-vie apparait comme une solution performante pour augmenter votre pouvoir d’achat à la retraite.

Le livret A est parfait pour garder sous la main 2 à 3 mois de salaire et gérer les imprévus. Mais pour rentabiliser efficacement vos économies, pensez différemment, élargissez les supports d’investissement et réfléchissez à long terme. Votre courtier est là pour vous diriger vers des solutions rentables.

Je veux faire fructifier mes économies, je contacte Mon Courtier Frontalier.