Lorsque vous travaillez en Suisse, vous êtes dans l’obligation de souscrire certaines assurances pour vous protéger et protéger votre famille. Parmi ces assurances fédérales, on retrouve l’assurance invalidité (AI), à laquelle vous êtes affilié d’office par votre employeur. Elle intervient en cas d’atteinte à la santé sur le long terme, afin de vous octroyer une rente pour maintenir votre niveau de vie. Qui a droit à une rente d’invalidité ? Quel est le montant maximal d’une rente d’invalidité pour un frontalier suisse ? Quelle est la durée maximale de son versement ? La rente d’invalidité est-elle imposable en France ? Et à quelle retraite peut prétendre un frontalier en invalidité ?

Sommaire

Qu’est-ce que l’Assurance Invalidité pour les frontaliers ?

Les rentes d’invalidité sont établies selon la législation du pays au moment où l’incapacité de travail survient. Ainsi, en tant que frontalier, si vous devenez invalide lors de votre exercice professionnel en Suisse, vous bénéficiez de la couverture d’assurance invalidité suisse. Vous pouvez calculer vos droits à l’assurance invalidité en fonction des périodes de cotisations effectuées en Suisse et/ou dans un pays membre de l’Union européenne.

L’AI se forme autour de trois branches déterminant votre taux d’invalidité et donc votre rente mensuelle :

- La situation médicale : atteinte à la santé (physique ou mentale).

- Les conséquences économiques : forte diminution ou incapacité totale ou partielle de gain, permanente ou sur le long terme.

- Le rapport de causalité : les conséquences entre la situation médicale et la capacité de gain, et l’inaptitude légère ou totale au travail.

Votre statut de frontalier vous permet de transférer votre rente en France, mais ne vous permet pas de prétendre à l’allocation pour impotent ou autres prestations complémentaires suisses, car celles-ci ne sont pas exportables.

Qui a droit à une rente d’invalidité ?

Les conditions pour bénéficier de la rente d’invalidité

Afin d’obtenir une rente d’invalidité, il faut remplir une ou plusieurs conditions qui permettront d’évaluer votre taux d’invalidité et par conséquent, le montant potentiel de votre rente :

- être dans l’incapacité totale ou partielle d’accomplir une tâche habituelle, et ce, malgré des mesures de réadaptation et donc de présenter une incapacité au travail d’au moins 40 % ;

- être porteur d’une infirmité congénitale (de naissance), d’une maladie ou d’une invalidité liée à un accident, qu’elle soit physique ou mentale ;

- être majeur (les personnes assurées âgées de moins de 20 ans peuvent prétendre à la rente d’invalidité si leurs conditions de santé impactent leur capacité de gain).

Quel est le montant d’une rente d’invalidité pour frontalier suisse ?

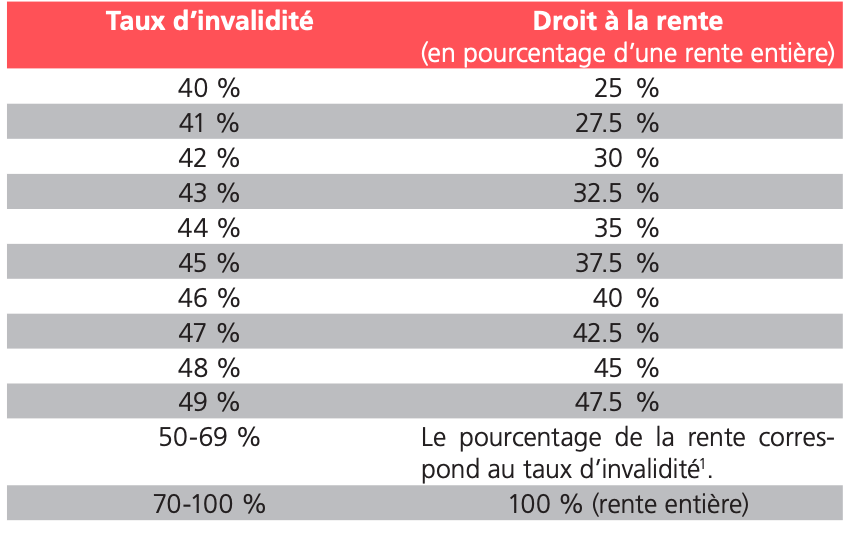

Tout d’abord, vous pouvez prétendre à une rente d’invalidité seulement si votre taux d’invalidité est supérieur à 40 %. Dans le cas où votre taux serait inférieur à 40 %, vous ne pouvez pas prétendre à cette rente.

Pour percevoir une rente dite complète, il faut avoir cotisé à l’AI depuis l’âge de 21 ans sans interruption (voir échelle de rentes 44). La fourchette de la rente “complète” se situe entre 1 225 et 2 450 francs suisses selon votre revenu annuel moyen déterminant. Le revenu annuel moyen est déterminé par :

- la moyenne des revenus de l’activité lucrative,

- la moyenne des bonifications pour tâches éducatives,

- la moyenne des bonifications pour tâches d’assistance.

Les frontaliers sont rarement concernés par la rente complète. À moins que vous ayez commencé votre activité lucrative dès l’âge de 21 ans en Suisse.

Dans ce cas, c’est votre taux d’invalidité qui détermine le pourcentage auquel vous avez droit sur cette rente entière.

Source : centre d’information AVS/AI (https://www.ahv-iv.ch/de/), brochure 4,04 Prestations de l’AI, 1er janvier 2023

Par ailleurs, une augmentation des rentes AVS / AI est effective depuis le 1er janvier 2023.

Bon à savoir : selon la nature de votre invalidité, vous avez la possibilité de cumuler une pension d’invalidité en France et en Suisse si vous avez travaillé dans ces deux pays, et ce, quel que soit le lieu où l’invalidité a été reconnue.

Quelle est la durée maximale de versement de la rente d’invalidité ?

La rente d’invalidité cesse si :

- vous demandez une retraite anticipée ;

- vous faites valoir votre droit de rente de vieillesse ou rente de survivant dont le montant est supérieur à celui de la rente AI ;

- votre invalidité n’est plus reconnue.

L’arrêt des versements intervient à la fin du mois durant lequel les changements sont intervenus. Le décès de l’assuré met également fin au droit de versement de la rente.

Est-ce que la rente d’invalidité suisse est imposable en France ?

Tout comme vos revenus d’activité perçus en Suisse, vos rentes (imposition AVS, AI, 2e et 3e pilier, assurance accident), pensions et tout autre versement doivent figurer sur votre déclaration d’impôt française. Ces rentes sont imposables en France au même titre que les pensions et retraite du système français, selon le régime de droit commun.

Quelle retraite pour un frontalier en invalidité ?

Lorsque vous prenez votre retraite, votre statut particulier de frontalier vous donne le droit de percevoir une pension de retraite sous forme de capital (LPP) ou de rente (AVS). Cependant, qu’en est-il pour votre rente d’invalidité ?

Vous pouvez prétendre à une pension de retraite en tant que frontalier en invalidité, si vous avez assez cotisé à l’AVS (Assurance Vieillesse et Survivants) durant votre carrière suisse.

Cela signifie que si vous avez été évalué invalide à 100 % et que percevez une rente AI, car vous ne pouvez pas travailler, vous ne pouvez pas cotiser pour l’AVS. De ce fait, sous conditions de remplir les conditions légales en Suisse :

- votre rente AVS sera déterminée uniquement sur les années de travail effectuées en Suisse avant votre début d’invalidité ;

- vous pourrez percevoir une pension de retraite française et suisse, sur vos années d’activité lucrative, si vous avez travaillé en France et en Suisse selon les calculs en vigueur des deux pays.

Vous avez donc la possibilité de bénéficier d’une rente d’invalidité même en tant que frontalier. Cette rente est calculée selon plusieurs éléments (échelle 44, revenu annuel moyen et taux d’invalidité) qui vous permettront de percevoir vos indemnités. Cependant, comme il est difficile pour les frontaliers de bénéficier d’une rente complète, et que les années de cotisations risquent de manquer arrivé à l’âge de la retraite, il est judicieux de prévoir une solution de retraite complémentaire (PERIN), une assurance vie, ou une APG avant que survienne une maladie ou un accident.

La législation suisse en matière d’assurances et de pensions peut s’avérer nébuleuse : n’hésitez pas à faire appel à l’expertise de Mon Courtier Frontalier pour être accompagné dans vos démarches de frontalier et découvrir nos solutions pour pallier à l’invalidité !