Les temps sont durs et les coûts ne cessent d’exploser. L’impact de la crise économique se fait ressentir dans tous les domaines et altère de manière significative le quotidien des Français. Hausse du prix de l’énergie, des matières premières ou encore de l’alimentation, la conjoncture actuelle rythmée par l’inflation est loin d’être au beau fixe. Désormais, c’est le système de santé des frontaliers qui est impacté. En effet, l’annonce du montant des primes LAMal pour 2023 risque de faire grincer des dents. Mon Courtier Frontalier décrypte tout ce qu’il y a à savoir au sujet de l’augmentation de l’assurance maladie 2023 des frontaliers et ses solutions pour y pallier.

Sommaire

Augmentation de l’assurance maladie 2023

Après 4 ans de stabilité, c’est au tour des primes d’assurance maladie de voir leur prix s’envoler.

Cette hausse des montants s’explique principalement par le surplus des coûts engendrés par la pandémie de la COVID-19. Des coûts directs liés à l’hospitalisation des patients atteints par la COVID, ou encore dus aux campagnes de vaccination, mais également à cause des coûts indirects. En effet, toutes les opérations et interventions médicales prévues durant la pandémie ont été reportées et ont généré une forte augmentation des coûts globaux. L’estimation des primes de l’assurance maladie concernant les années 2021 et 2022 s’est par conséquent révélée insuffisante pour couvrir toutes ces dépenses de santé.

La prime LAMal va donc grimper en 2023, représentant une hausse moyenne de 6,6 %.

Mais voyons plus en détail l’impact de cette augmentation par secteur selon les différents cantons.

Hausse des primes du canton de Vaud

Dans le canton de Vaud, la prime moyenne de l’assurance maladie va connaître une hausse de 6,1 %. Cela concerne toute la population sans distinction, à savoir les adultes, les jeunes et les enfants. Cette augmentation correspond à un montant de + 21,30 francs suisses par mois.

Néanmoins, le canton de Vaud prévoit d’octroyer un système de subsides pour ses assurés afin que ce surplus de cotisations d’assurance maladie ne soit pas trop lourd à supporter. Ce dispositif étant soumis aux revenus, tous les habitants vaudois n’en bénéficieront malheureusement pas. De même pour les frontaliers, car cette aide concerne les résidents du canton de Vaud.

Hausse des primes du canton du Jura

Dans le canton du Jura, la prime moyenne de l’assurance maladie va, quant à elle, connaître une hausse significative de 7,9 %. Soit une augmentation nettement plus élevée que la moyenne suisse.

Ici encore, toutes les classes d’âge sont concernées. On observe une hausse moyenne des primes de 7,8 % pour les adultes contre 7,9 % pour les jeunes et 6,1 % pour les enfants.

Hausse des primes du canton de Genève

Le canton de Genève est le plus épargné avec une hausse moyenne de 4,7 %. Il s’agit d’une des augmentations les plus mesurées de Suisse. Cela étant, les primes d’assurance maladie finissent par coûter très cher aux frontaliers.

Mon Courtier Frontalier a tenu à vous présenter un comparatif des montants par tranche d’âge et selon les caisses.

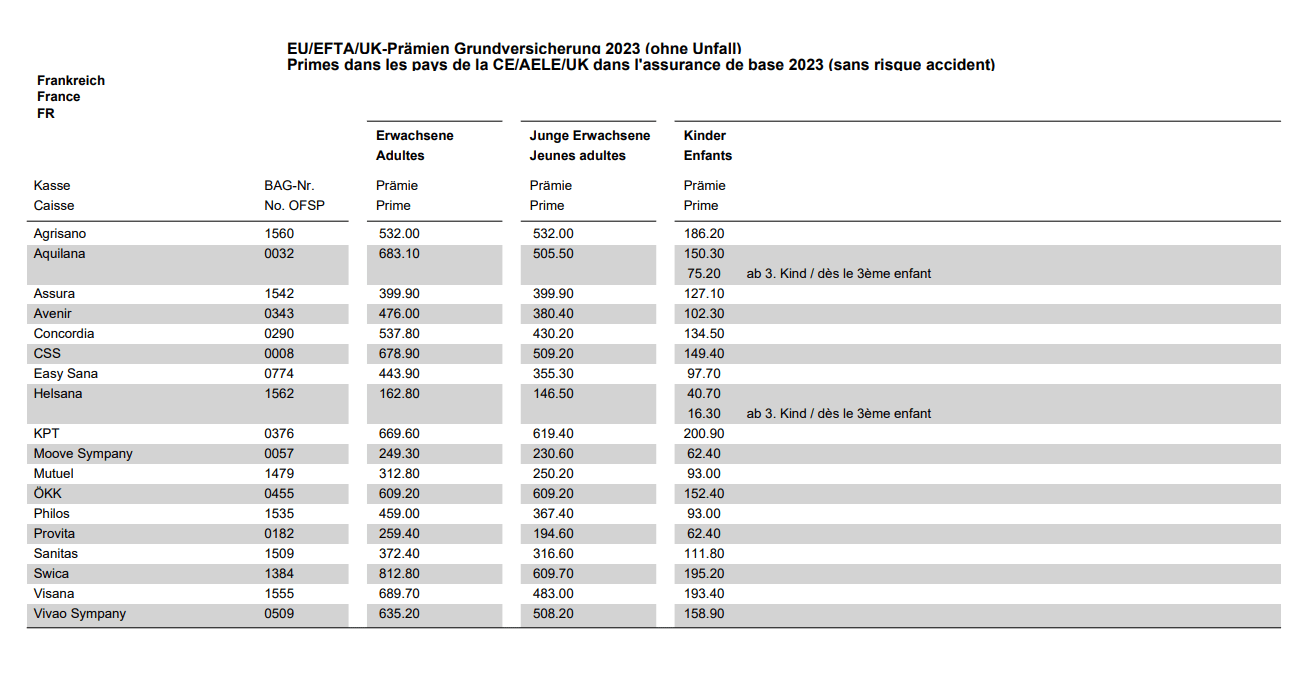

Sans accident

Source : https://www.priminfo.admin.ch/downloads/gesamtbericht_eu.pdf

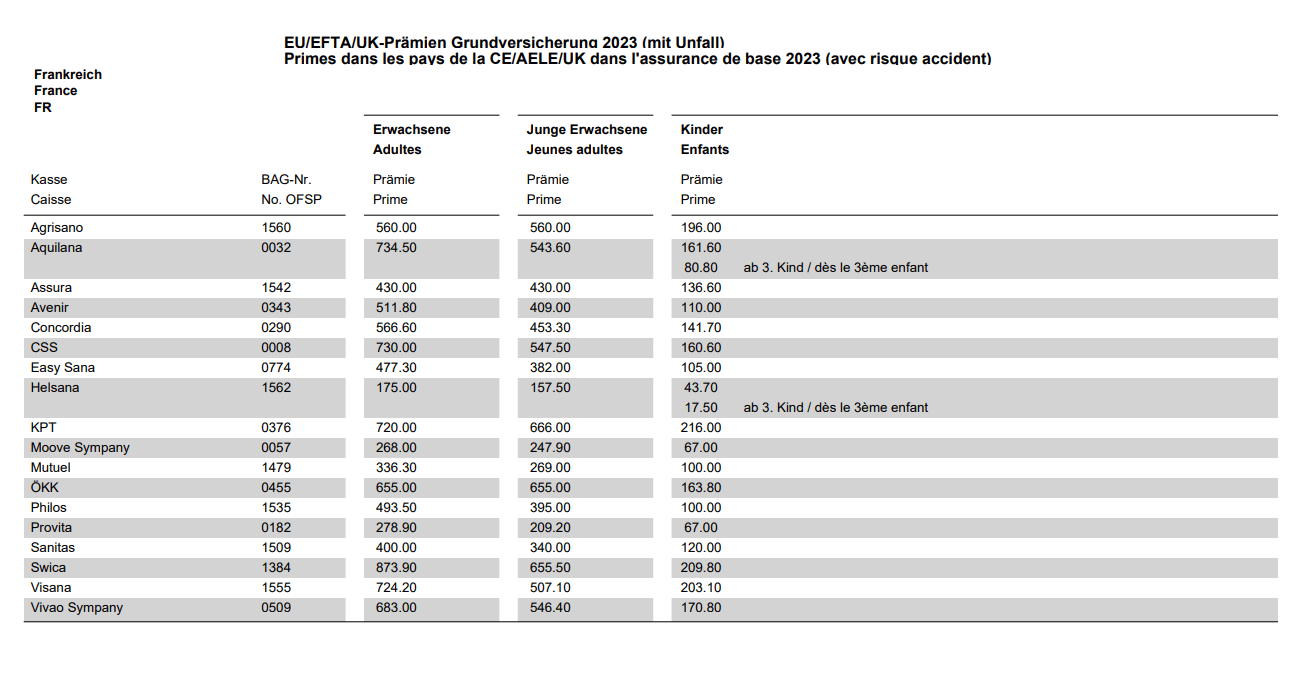

Avec accident

Source : https://www.priminfo.admin.ch/downloads/gesamtbericht_eu.pdf

Selon les caisses d’assurance maladie, certaines offrent des réductions famille, si vous avez plusieurs enfants affiliés à la LAMal au sein de votre foyer.

Sachez également que vous êtes en droit de vous assurer à la caisse de votre choix si vous estimez que le montant des primes est plus compétitif ailleurs.

Pensez bien à respecter les délais légaux pour entreprendre vos démarches. Si vous décidez de quitter votre caisse actuelle, votre préavis de résiliation doit être transmis avant le 30 novembre pour être pris en compte. Attention cependant, c’est la date de réception et non d’envoi qui fait foi, sans quoi votre demande ne pourra être acceptée.

Taux d’usure

Une nouvelle augmentation reste à prévoir. Mais celle-ci devrait être accueillie sous les meilleurs auspices. Il s’agit du taux d’usure. Rappelons que le taux d’usure plus connu sous l’acronyme TAEG représente le taux annuel effectif global. Il correspond au taux maximal à ne pas dépasser dans le cadre de la mise en place d’un prêt immobilier et comprend :

- les intérêts ;

- les frais de dossier ;

- les frais de garantie réelle (hypothèque ou Inscription en Privilège de Prêteur de Deniers)

- les cotisations à l’assurance emprunteur.

Ce taux, préalablement destiné à protéger les ménages n’a finalement réussi qu’à les priver d’une potentielle accession à la propriété. En effet, depuis le milieu de l’année 2022, la grande majorité des dossiers concernant des demandes de prêt immobilier sont mis sur la touche due en grande partie au dépassement du taux d’usure jugé bien trop bas.

Cela concerne pourtant des foyers totalement solvables dont le seuil d’endettement est parfaitement inférieur aux 35 % imposés par le cadre légal des autorités financières.

Face à cette polémique, la Banque de France a enfin pris la décision de revoir son mode de calcul et de réévaluer les taux d’usure. Depuis le 1er octobre 2022, la hausse des taux d’usure est marquée de manière significative : 48 points supplémentaires (soit 3,05 % maximum) pour les prêts immobiliers d’une durée de 20 et ans et plus. Ce qui représente la majorité des crédits octroyés.

Cette annonce devrait redonner une véritable bouffée d’oxygène aux ménages souhaitant réaliser le projet de toute une vie.

Néanmoins, ce nouvel assouplissement pourrait être de courte durée si les taux d’intérêt continuent leur évolution, grandement liée à l’inflation.

Si vous avez un projet immobilier, vous pouvez vous rapprocher de Mon Courtier Frontalier afin d’assurer votre prêt immobilier dans les meilleures conditions et au meilleur prix. Seul un expert peut connaître les mécanismes de ce contexte bancaire particulièrement complexe depuis la crise économique.

Le franc suisse se renforce

Les tensions géopolitiques liées à la guerre en Ukraine ont bouleversé l’économie française. Tandis que l’Europe voit sa devise se déprécier de manière vertigineuse, le pays helvète, quant à lui assiste à une remontée du franc suisse qui atteint un record face à l’euro.

Dans ce contexte relativement anxiogène pour la grande majorité des Français, une partie de la population en tire pourtant un véritable bénéfice. Il s’agit bien naturellement des frontaliers qui, grâce à cette fluctuation de la monnaie, ont vu leur pouvoir d’achat augmenter de 20 % en l’espace de 4 ans. Prenons un exemple concret : il y a quelque temps, pour un salaire de 6000 francs suisses, vous obteniez 5200 euros après conversion. Aujourd’hui pour ce même salaire, vous obtenez 6200 euros. Soit 1000 euros de plus, une économie mensuelle colossale pour les frontaliers.

Néanmoins, il reste difficile de savoir comment va évoluer le contexte économique.

Certaines prévisions affirment que la tendance risque fortement de s’inverser si le conflit russo-ukrainien s’apaise. Si l’euro remonte, il est fort possible que le salaire des frontaliers diminue d’autant.

Il est donc judicieux d’anticiper les évènements futurs en bloquant d’ores et déjà votre taux de change grâce à Mon Courtier Frontalier et son service sur mesure de change en ligne. Idéal en cette période de craintes économiques et de doutes financiers, le change en ligne vous permet de sécuriser et bloquer votre taux de change aux conditions actuelles. Une manière simple et efficace de garantir vos prochains salaires sereinement.

La hausse des prix fait couler beaucoup d’encre. Mais malgré l’augmentation de l’assurance maladie 2023, on peut considérer que l’appréciation de la monnaie suisse devrait pouvoir compenser l’augmentation de la prime LAMal. Le budget des frontaliers semble donc protégé par cette quasi-parité CHF/EUR, mais pour combien de temps ? Grâce à l’augmentation du taux d’usure, le marché de l’immobilier qui n’a connu qu’un très léger ralentissement en 2022 pourrait repartir de plus belle. L’achat immobilier reste l’investissement préféré des Français et surtout des frontaliers qui profitent d’une région où les biens se revendent comme de petits pains, malgré leurs prix élevés. N’hésitez plus et faites appel à Mon Courtier Frontalier. Notre équipe de spécialistes vous apporte des conseils et des solutions sur mesure en ces temps de crise.