Pour bien vivre sa retraite, mieux vaut se préparer pendant la vie active ! L’âge légal de la retraite ne faisant que reculer avec une population toujours plus vieillissante, les jeunes générations doivent plus que jamais anticiper s’ils veulent vivre confortablement leur retraite. La loi Pacte a modifié le plan épargne retraite, il offre de nombreux avantages tant durant les années d’épargne qu’à sa sortie. Le plan épargne retraite, une solution de défiscalisation idéale ? Mon Courtier Frontalier vous explique tout dans ce dossier spécial PER et fiscalité.

Sommaire

Le plan épargne retraite (PER) : comment ça marche ?

Le plan épargne retraite (PER), sous la loi PACTE, s’est refait une santé depuis le 1er octobre 2020. L’idée était de le simplifier et surtout de le rendre plus accessible. Sa définition est claire : c’est un produit d’épargne pour se constituer une retraite plus confortable.

Il regroupe à lui seul les produits d’épargne individuels tels que le PERP et le contrat Madelin, on parle alors de PER individuel ou PERIN. Mais aussi, les produits d’épargne d’entreprise anciennement appelés PERCO et l’article 83. Le PERCO devient le PER collectif facultatif et l’article 83 devient le PER catégoriel obligatoire.

Quel est l’intérêt d’avoir un PER ?

Le PER individuel est désormais accessible à tous que vous soyez, frontalier, salarié, indépendant, retraité ou demandeur d’emploi sans aucune restriction d’âge.

Le principe est de bloquer votre épargne jusqu’à la retraite, c’est certainement là où vous en aurez le plus besoin ! Sauf exception, car il y a toujours une exception. Vous le découvrirez plus tard dans cet article.

Vous versez ce que vous voulez quand vous le voulez ! Le plan épargne retraite fonctionne en versement libre, aucune limite de montant, c’est vous qui choisissez.

Gestion pilotée ou libre ?

Là encore, vous avez le choix entre la gestion pilotée ou libre. En général, la gestion pilotée est plus sûre. Votre courtier se charge de répartir votre épargne, soit en fonds euro sécurisé, soit en unité de compte (UC). Ce placement est plus risqué, mais plus avantageux. Bien entendu, votre courtier mesure le risque en fonction de votre profil pour piloter votre épargne. Il se tournera alors vers le placement le plus adéquat selon votre situation.

Placer en unités de compte permet d’investir les marchés boursiers tels que les SCPI ou trackers (fonds indiciels). Les actions immobilières et boursières sont sans aucun doute les plus rentables aujourd’hui. Si vous envisagez la gestion libre, de bonnes connaissances de ces marchés financiers sont nécessaires pour gérer votre portefeuille d’actions.

Transférer les anciens produits d’épargne : PERP, madelin, PERCO, article 83

Transférer les anciens produits d’épargne sur un PER, c’est possible ! Cependant, si vous possédiez un PERP, un contrat Madelin, un PERCO ou article 83 et que vous souhaitez le conserver, vous pouvez continuer à l’alimenter.

Pour transférer vos anciens plans épargne retraite, il faut :

- ouvrir un nouveau Plan épargne retraite ;

- désinvestir votre PERP, PERCO ou Madelin ;

- réinvestir la somme sur votre nouveau PER ;

- Clôturer votre ancien produit d’épargne.

En ce qui concerne le PERCO vous pouvez le transférer 1 fois tous les 3 ans, sans condition. Par ailleurs, l’Article 83, lui, est transférable uniquement si vous quittez l’entreprise qui a cotisé. Dans tous les cas, ne vous inquiétez pas, votre courtier se charge de tout, il gère votre transfert de A à Z.

Les 3 compartiments du PER

Depuis la loi Pacte, on divise le plan épargne retraite en 3 compartiments :

- 1er compartiment: les versements volontaires ou ce qui est transféré d’un PERP, Madelin, Prefon, Corem ;

- 2e compartiment: il concerne l’épargne salariale obtenue via un PERCO, PEE ou CET

- 3e compartiment: les cotisations versées par l’entreprise soit l’Article 83. Attention sa sortie se fait en rente et non en capital sauf suite à un accident de la vie où vous avez le choix.

Et l’assurance vie, est-elle transférable ?

Pas vraiment. Il n’existe pas de transfert direct d’un contrat d’assurance-vie vers un PER en 2025. Ce que la loi a permis jusqu’au 31 décembre 2022 (rachat d’une assurance-vie de plus de 8 ans avec abattement fiscal majoré, puis versement sur un PER) n’est plus ouvert aujourd’hui, comme l’a rappelé le ministère de l’Économie.

Concrètement, vous pouvez toujours racheter tout ou partie de votre assurance-vie, puis replacer les fonds sur votre PER, mais vous le faites désormais sous le régime fiscal classique de l’assurance-vie (article 125-0 A du CGI) et du PER. Il faut donc comparer : fiscalité du rachat de l’assurance-vie, intérêt de la déduction sur le PER, et surtout le fait que l’épargne sera ensuite bloquée jusqu’à la retraite (sauf cas de déblocage anticipé). C’est une opération qui se prépare avec un conseiller, car elle n’a plus l’effet d’aubaine qu’elle avait jusqu’en 2022.

L’inconvénient : si vous entrez dans le PER, vous devrez attendre la retraite pour sortir votre épargne, ce qui n’est pas le cas avec l’assurance vie.

Je me fais aider par un expert

Déduction fiscale du PER

Un autre atout du PER, et non des moindres, le plan épargne retraite est une solution de défiscalisation. Ce type de produit est idéal pour les plus gros contribuables imposés à + 30 %.

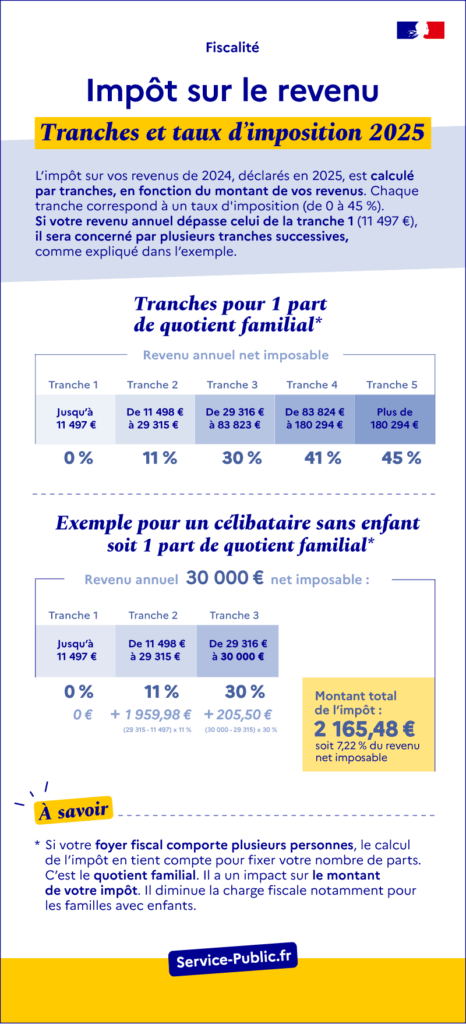

Il existe 5 tranches d’imposition établies selon les revenus du contribuable. Ces tranches déterminent votre taux d’imposition. On appelle cela le taux marginal d’imposition ou TMI.

Source : service-public.fr

Plafond de déduction du PER

Plafond de déduction — Salariés

Année 2025 (versements 2025, déclarés en 2026) :

- Plafond maximum : 37 094 €

= 10 % de 8 PASS 2024 (PASS 2024 = 46 368 €). - Plafond minimum : 4 637 €

= 10 % du PASS 2024. - Règle de calcul : vous déduisez 10 % de vos revenus professionnels nets 2024, dans la limite de 37 094 €.

Si vos revenus sont faibles ou nuls, vous bénéficiez au minimum de 4 637 € de déduction.

Exemples selon le montant de vos revenus :

- Revenus nets 2024 = 60 000 € → déduction 6 000 € sur vos versements PER 2025.

- Revenus nets 2024 = 25 000 € → déduction 4 637 € (le minimum, supérieur à 10 % de 25 000 €).

Plafond de déduction — Travailleurs non salariés (TNS)

Année 2025 :

- Plafond maximum : 87 135 €.

- Plafond minimum : 4 710 €

= 10 % du PASS 2025 (PASS 2025 = 47 100 €). - Règle de calcul :

- 10 % du bénéfice imposable 2025 dans la limite de 8 PASS 2025 → maximum 37 680 €.

- + 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS → maximum 49 455 €.

Total maxi : 37 680 € + 49 455 € = 87 135 €.

Les autres avantages : le plafond non utilisé est reconductible sur 3 ans. Un couple peut mutualiser le plafond de déduction pour un même foyer fiscal, car le plafond de déduction s’applique pour chacun.

Cette déduction a lieu après versement de la somme sur le PER sur l’année en cours soit l’année N. Pour ce faire, vous devez renseigner la case 6NS et 6NT pour votre conjoint du montant versé sur votre plan épargne retraite.

Il s’agit de trouver la solution la plus avantageuse pour vous. Encore une fois Mon Courtier Frontalier peut vous aider à choisir la meilleure option, celle qui vous fera économiser le plus d’argent !

Le plan épargne retraite est-il intéressant si on ne défiscalise pas ses versements ?

La défiscalisation à l’entrée du PER reste surtout intéressante pour les personnes fortement imposées. Si vous faites partie des 50 % de foyers fiscaux qui ne sont pas imposables, sachez que vous conserverez cet avantage fiscal à la sortie de votre PER que ce soit en rente ou en capital.

Quelle est la fiscalité d’un PER ?

Fiscalité pendant la phase d’épargne

Il existe deux types de fiscalité du Plan Épargne Retraite possibles durant la phase d’épargne : les versements volontaires déduits fiscalement et les versements volontaires non déduits. Selon le choix que vous réalisez, l’imposition à la sortie ou en cas de retrait anticipé ne sera pas la même, notamment sur les versements effectués tout au long de votre vie épargnante (donc hors plus-values).

Versements volontaires avec déduction fiscale à l’entrée

Attention, il ne s’agit pas d’une exonération fiscale offerte à l’ouverture d’un PER individuel.

Pendant la phase d’épargne, les versements effectués (appelés « versements volontaires » peuvent être déduits de vos revenus imposables. Cette déduction fiscale engendre donc une diminution annuelle de votre impôt sur le revenu.

À noter : si vous disposez de plafonds reportables non utilisés des 3 années précédentes, vous pourriez déduire davantage.

Déduction fiscale des versements volontaires pour un TNS

Pour information, le montant du PASS pour l’année 2025 est fixé à :

- 47 100 € de plafond annuel,

- 3 925 € de plafond mensuel.

Pour un TNS (travailleur non salarié), les versements volontaires sur un PER sont déductibles fiscalement dans la limite d’un plafond annuel, qui est égal à la somme la plus élevée entre :

- 10 % du bénéfice net de l’année précédente, dans la limite de 8 fois le plafond annuel de la Sécurité sociale (PASS) de l’année de versement ;

- ou 10 % de la somme du PASS de l’année de versement + 15 % du bénéfice compris entre 1 et 8 PASS.

Exemple : si vous déclarez 90 000 € de bénéfices avec des versements de 6 000 €

- 10 % du bénéfice (90 000 €) = 9 000 €

- 15 % de la fraction entre 1 PASS et votre bénéfice

= 15 % × (90 000 € − 47 100 €) = 6 435 €

- 15 % de la fraction entre 1 PASS et votre bénéfice

- Plafond total = 9 000 € + 6 435 € = 15 435 € (≪ max 87 135 €)

- Versement : 6 000 €

Déduction possible : 6 000 € (car ≤ 15 435 €)

Déduction fiscale des versements volontaires pour un salarié

Pour un salarié, les versements volontaires sur un PER sont déductibles fiscalement dans la limite d’un plafond annuel, qui est égal à la somme la plus élevée entre :

- 10 % du revenu imposable de l’année précédente, dans la limite de 8 PASS (soit 37 094 €) ;

- ou 10 % de la somme du PASS de l’année de versement (soit 4 637 €).

Exemple : vous déclarez 90 000 € de revenus et vous effectuez un versement PER de 6 000 € (versement 2025, déclaration 2026).

- Plafond personnel = 10 % de 90 000 € = 9 000 €

(borné par min. 4 637 € et max. 37 094 € → ici 9 000 € s’applique) - Versement : 6 000 €

Déduction possible : 6 000 € (car ≤ 9 000 €)

Versements volontaires non déduits

Si vous faites le choix de ne pas déduire vos versements volontaires pendant la phase d’épargne, cela entraînera une imposition sur le capital ou les rentes à la sortie. Selon les versements effectués tout au long de votre épargne et de la plus-value réalisée, la fiscalité de votre Plan épargne retraite peut être plus ou moins avantageuse.

Il est donc important de faire le point sur le montant des versements envisagés, sur la plus-value possible une fois l’âge de la retraite arrivé, et votre situation au regard de votre barème d’imposition.

Défiscaliser vos versements en phase d’épargne reste intéressant si vous vous placez sur une tranche marginale d’imposition (TMI) élevée. Dans le cas contraire, ou si vous n’êtes pas imposé du tout, vous garderez votre avantage fiscal à la sortie de votre PER, que vous choisissiez un retrait en capital ou sous forme de rentes.

Fiscalité à la sortie du PER

Pour sortir l’argent d’un PER, plusieurs choix sont envisageables. Ce choix déterminera également l’imposition de la somme récupérée. Si vous avez profité de la défiscalisation sur vos versements, alors le calcul de votre impôt sera différent.

On peut sortir l’argent d’un PER :

- sous forme de rente, telle que la rente viagère ;

- sous forme de capital, échelonné sur une ou plusieurs années ;

- en combinant sortie en rente et en capital.

Fiscalité du PER en cas de sortie en capital

La fiscalité en cas de sortie en capital concerne deux parties de votre PER :

- d’un côté, vos versements durant la constitution de votre épargne ;

- de l’autre, les gains réalisés.

La part de rachat de vos versements effectués tout au long de votre épargne est imposable et soumise au barème de l’impôt sur le revenu, cependant elle est exonérée des prélèvements sociaux.

Les gains réalisés sont une plus-value et sont soumis au PFU (Prélèvement Forfaitaire Unique) à hauteur de 30 %. Dans ces 30 % sont inclus 12,8 % d’imposition et 17,20 % de prélèvements sociaux.

Vous avez la possibilité de réaliser un retrait de la totalité de votre PER ou d’étaler les rachats. Il est important d’y réfléchir, car le rachat complet de vos parts peut impacter le montant de votre impôt.

Lors d’une sortie en capital, deux éléments sont pris en compte par le fisc pour calculer votre impôt : les plus-values (PV) et les sommes versées.

| Plus-values (PV) | Sommes versées | |

| Versements défiscalisés | Flat tax 30 % | Barème IR selon TMI |

| Versements non défiscalisés | Flat tax 30 % | Exonérés d’impôts |

Faites le point avec votre courtier si vous prévoyez une sortie en capital et que vous aviez défiscalisé vos versements. Dans ce cas, il vaut mieux prévoir une sortie fractionnée sur plusieurs années afin de ne pas voir votre TMI (tranche marginale d’imposition) augmenter et donc de payer plus d’impôts.

Fiscalité du PER en cas de sortie en rente

Là encore, selon si vous aviez choisi la défiscalisation ou non durant vos années d’épargne, l’imposition du PER diffère.

- Si vous aviez défiscalisé vos versements, la rente sera soumise à l’IR après un abattement de 10 % et sera comprise dans la catégorie des pensions et retraite. Elle suit la fiscalité des rentes viagères à titre gratuit soit RVTG. Une part de votre rente est également soumise aux prélèvements sociaux à hauteur de 17,2 %, mais varie selon l’âge auquel vous bénéficiez de cette rente.

- Si vous n’aviez pas profité de la défiscalisation sur vos versements, alors votre rente sera imposée selon la fiscalité des rentes viagères à titre onéreux soit RVTO. Dans ce cas, seulement une partie de la rente est imposable. L’âge où vous touchez votre première rente détermine la fraction imposée de la rente. L’abattement correspond à 50 % entre 50 et 59 ans, 60 % entre 60 et 69 ans et 70 % dès 70 ans.

Une sortie en rentes viagères vous permet d’assurer un complément de revenus réguliers une fois à la retraite. Toutefois, la fiscalité du Plan Épargne Retraite à la sortie doit être prise en compte afin d’éviter les mauvaises surprises.

Est-il possible de sortir son PER de façon anticipée ?

Le Plan Épargne Retraite est une épargne à long terme. Il s’agit donc d’un placement qui, a priori, doit rester bloquer jusqu’à l’âge de la retraite pour bénéficier d’une plus-value. Cependant, il existe des exceptions qui permettent de sortir son PER de manière anticipée.

Ce qui a changé avec le nouveau plan épargne retraite c’est qu’il est possible de le débloquer par anticipation dans le cadre d’un achat immobilier. Les jeunes ménages peuvent donc épargner, mais aussi en profiter partiellement ou totalement pour acheter un bien immobilier. Son petit plus par rapport au PERP, c’est qu’il n’y a plus de condition de primo accession. Vous pouvez donc utiliser votre PER à tout moment tant qu’il s’agit de l’achat de votre résidence principale.

En cas d’accident de la vie, vous pouvez également débloquer le PER par anticipation. Sont considérés comme accident de la vie les cas de figure suivants :

- Invalidité (vous, vos enfants ou votre conjoint) ;

- décès du conjoint ;

- situation de surendettement ;

- liquidation professionnelle ;

- fin de droits à l’ARE (chômage).

Retrait en anticipé du PER pour accident de la vie

En cas d’accident de la vie (décès du conjoint ou partenaire de Pacs, invalidité de l’un des membres du foyer, liquidation professionnelle, surendettement, etc.), vous pouvez bénéficier d’un retrait anticipé qui se fait sous forme d’un versement unique de la totalité ou d’une partie de votre épargne. Ce type de retrait peut être demandé avant l’âge légal de la retraite.

Déblocage anticipé du PER pour l’achat d’une résidence principale

Depuis la la Loi Pacte, l’achat d’une résidence principale fait partie des exceptions qui vous permettent de retirer votre PER en anticipé. Dans ce cas, il vous est versé sous forme de capital et vous sert d’apport personnel.

Fiscalité du PER avec sortie par anticipation

Selon le motif de ce retrait anticipé, la fiscalité diffère :

| Motif de sortie | Fiscalité sur le capital initial | Fiscalité sur la plus-value |

| Accident de la vie | Exonération totale | Prélèvements sociaux à hauteur de 17,2 % |

| Achat d’une résidence principale | Soumis au barème de l’impôt sur le revenu selon votre taux d’imposition (de 0 à 45 %) | PFU à hauteur de 30 % (12,8 % d’imposition + 17,2 % de prélèvements sociaux) |

À noter : en cas de déblocage suite à un accident de la vie, seuls les prélèvements sociaux sur les plus-values seront dus.

Pour rappel, vous bénéficiez d’une exonération totale des sommes versées lors du retrait de votre capital si vos versements volontaires n’ont pas été déduits de votre impôt sur le revenu tout au long de la phase d’épargne.

La fiscalité du Plan Épargne Retraite doit être prise en compte lorsque l’on décide de retirer (en anticipé, ou non) son épargne. Qu’il s’agisse d’un retrait en capital ou en rentes viagères, il est parfois nécessaire d’être guidé pour faire les bons choix et profiter sereinement de sa retraite. Mon Courtier Frontalier vous aide à définir la meilleure stratégie d’épargne et de fiscalité du Plan Épargne Retraite : faites-vous accompagner !

Le plan épargne retraite n’a désormais plus de secret pour vous. Modifié et simplifié, il est accessible à tous et permet de réaliser de belles économies d’impôts à ceux qui sont imposés à plus de 30 %. C’est aussi l’un des placements dont la fiscalité est la plus légère en cas de décès. Vos héritiers profiteront d’un abattement à la succession et ne crouleront pas sous les taxes. S’il vous reste des questions ou que vous souhaitez préparer votre retraite avec le PER contactez-nous ! Nous étudierons votre situation avec soin pour vous proposer des solutions adaptées et vous conseiller un placement sur-mesure selon votre profil et vos attentes.