Frontalier ou pas, le sujet de la complémentaire santé est épineux pour les salariés français, car coûteux. Dans l’hexagone, la Sécurité sociale rembourse selon des barèmes parfois très bas. Il appartient aux mutuelles d’assurer la prise en charge du ticket modérateur. Ceci implique donc des cotisations conséquentes. Susceptible de dépendre du régime français ou helvétique, vous devez, frontalier suisse, mûrir judicieusement votre décision. Prendre ou pas une mutuelle, choisir celle qui répond parfaitement à vos besoins en matière de frais de santé est un vrai casse-tête. La mutuelle pour frontalier suisse est-elle obligatoire ? Si la réponse est négative, les logiques économiques et sanitaires conseillent fortement cette adhésion. Mon Courtier Frontalier, spécialiste de la pluralité de ce statut, vous renseigne, vous conseille et vous guide dans ce labyrinthe assurantiel.

Sommaire

L’intérêt d’une mutuelle pour le frontalier suisse

Comme pour tous les Français, la complémentaire santé n’a rien d’obligatoire pour un travailleur frontalier suisse. En revanche, dans les faits, il s’avère impossible de subvenir aux frais de santé non pris en charge par la Sécurité sociale. Cotiser à une mutuelle qui prend le relais en matière de remboursement c’est l’assurance d’être correctement soigné.

Pourquoi une complémentaire santé frontalier ?

En effet, le régime de base de la CMU exclut la prise en charge des dépassements d’honoraires des praticiens et les actes hors nomenclature. Le ticket modérateur, autrement dit, le restant à charge représente une somme importante pour l’assuré. Ce sont précisément ces dépenses maladie que la mutuelle pallie.

Qui dit frontalier dit besoins particuliers

Vos besoins en matière de couverture sont différents, c’est une conséquence de votre statut particulier. Il convient, de ce fait, de vous assurer que la complémentaire choisie englobe les frais dans votre pays de résidence, mais aussi dans le pays d’exercice de votre activité. Selon les contrats, le remboursement des consultations ou actes médicaux dépend de leur lieu d’exécution.

Si vous avez choisi d’adhérer à la CMU (assurance maladie française), sachez que seuls les soins urgents et imprévus sont pris en charge sur le territoire helvétique.

La mutuelle : un choix stratégique

Le choix de votre mutuelle doit être en adéquation avec votre situation personnelle particulière, pour répondre à vos dépenses et à celles de votre famille. Les conditions de remboursement des frais médicaux doivent combler au maximum celles du régime obligatoire en minimisant votre reste à charge.

Selon vos besoins en soins dentaires, optiques et autres médecines douces, il est primordial de prendre ces critères en compte lors de votre décision.

Autant vous dire que pour comparer l’offre la plus adaptée à vos besoins et à votre composition familiale, l’œil d’un professionnel est requis. En effet, les grilles tarifaires n’étant pas standardisées parmi les assurances complémentaires, qui mieux qu’un expert pour déceler facilement les formules les plus appropriées ?

Par sa profonde connaissance des particularités françaises et suisses, Mon Courtier Frontalier est à même de vous donner le meilleur conseil. Il collecte les offres et compare les prix pour vous proposer directement des solutions idéales selon votre situation.

L’assurance maladie pour frontalier : deux possibilités

Rappelons qu’en tant que travailleurs frontaliers, vous bénéficiez du droit d’option et qu’à ce titre, vous définissez à quel régime d’assurance maladie obligatoire de base vous souhaitez adhérer, CMU française ou LAMal suisse.

CMU : le régime de sécurité sociale français des frontaliers

Qui peut bénéficier de la CMU ?

Vous pouvez choisir la CMU française si :

- vous résidez en France et prenez un premier emploi en Suisse ;

- vous résidez en Suisse, mais travaillez en France ;

- vous travaillez dans les deux pays et l’activité exercée en France représente au moins 25 % de vos revenus ;

- vous percevez une retraite française, au moins en partie ;

- vous êtes travailleur salarié en France et indépendant en Suisse ;

- vous percevez des indemnités de chômage en France et avez un complément d’activité en Suisse.

En France, la CMU couvre les soins des ayants droits de la famille au même titre que ceux du salarié cotisant.

Quels sont les soins pris en charge par la CMU ?

Elle couvre l’ensemble des soins médicaux dispensés en France.

Pour ceux survenus en Suisse, la situation diffère selon qu’il s’agit du salarié, d’un membre de sa famille, d’un acte d’urgence, d’un acte lourd, etc. La prise en charge est équivalente au montant du régime général de la Sécurité sociale.

L’échange d’information entre la France et la Suisse se fait à partir du document 3125 téléchargeable ici.

Combien coûte la cotisation à la CMU ?

Les cotisations se calculent en fonction du revenu fiscal de référence de l’avant dernière année (ou N-2) et du plafond annuel défini par la sécurité sociale, appelé également PASS. Elles sont donc proportionnelles à votre rémunération. En revanche, il s’agit d’une cotisation forfaitaire, elle ne varie donc pas en fonction du nombre de membres dans votre famille.

Montant des différents plafonds de la sécurité sociale en 2024

| Montant du PASS en 2024 | |

| Annuel | 46 368 € |

| Trimestriel | 11 592 € |

| Mensuel | 3 864 € |

La formule de calcul est la suivante :

(RFR (N-2) – 25 % du PASS) x 8 %

Par exemple, en 2022 (année N-2), vos revenus perçus sont de 62 000 €. Le calcul est le suivant :

(62 000 – 11 592 (soit 25 % de 41 136 €)) x 8% = 4 032,64

Vos cotisations CMU pour l’année 2024 seront de 4 033 €.

LaMal : le régime de sécurité sociale suisse des frontaliers

La gestion de l’assurance de base obligatoire LaMal est déléguée à 28 caisses d’assurances qui gèrent les contrats frontaliers.

Qui peut bénéficier de la LaMal ?

Les frontaliers pouvant choisir la LaMal suisse doivent relever d’un des cas suivants :

- vous résidez en France et prenez un premier emploi en Suisse ;

- vous travaillez dans les 2 pays et votre activité en France représente moins de 25 % de vos revenus ;

- vous êtes travailleur salarié en Suisse et indépendant en France.

Quels sont les soins pris en charge ?

La différence majeure avec la CMU française est l’unicité du contrat. Le salarié ne cotise de base que pour lui-même. Si vous souhaitez couvrir votre famille, il vous appartient de payer une cotisation supplémentaire pour chaque membre.

En revanche, la LaMal couvre tant les soins reçus en Suisse que ceux dispensés en France.

Combien coûte la cotisation à la LAMal ?

Cette cotisation est fonction de primes, quotes-parts et franchises. Il faut savoir qu’elle est forfaitaire selon l’âge du salarié. 3 tranches d’âge sont prises en compte :

- les moins de 18 ans ;

- les jeunes adultes de 19 à 25 ans ;

- les adultes de plus de 26 ans.

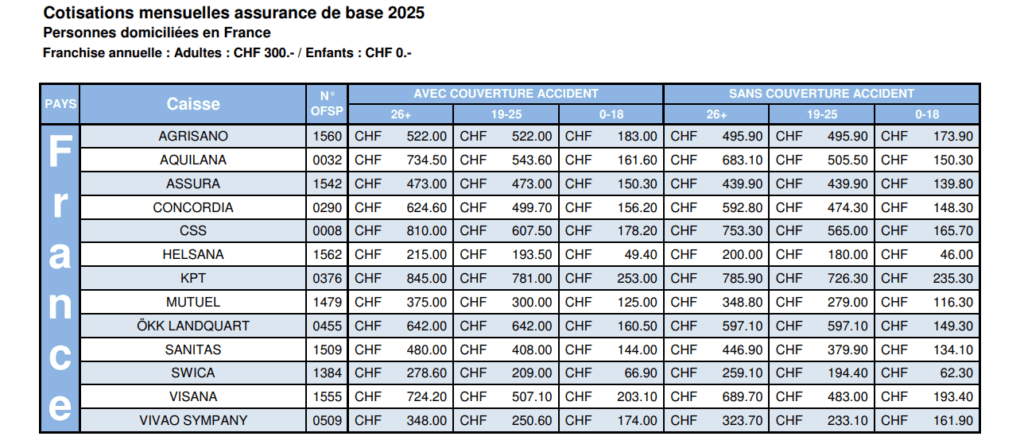

Comparatif des primes LAMal pour frontaliers en 2024

Les caisses d’assurance maladie suisse ont communiqué le montant de leur prime pour l’année 2025. Voici un comparatif :

Source : ge.ch

Mutuelle pour les frontaliers : quelques avis

Les avis des frontaliers concernant les mutuelles santé et la nécessité ou l’obligation d’y souscrire sont très disparates et mettent surtout en valeur le fait qu’il est très compliqué de s’y retrouver. À force d’incompréhension, ce sont des avis contradictoires qui en ressortent.

En voici, quelques exemples :

- « Un frontalier ne peut pas souscrire de complémentaire », ce qui, non seulement, est erroné, mais surtout dangereux comme conseil. La complémentaire est hautement recommandée comme nous vous l’avons démontré dans cet article.

- « Je ne sais pas si le régime général est concurrentiel. »

- « Je crois que la complémentaire est comprise, mais je ne sais plus. » : FAUX, que vous soyez affilié à la CMU ou à la LaMal.

- « Vous pouvez prendre n’importe quelle mutuelle, vous aurez une carte vitale » : FAUX, pour rappel, la carte vitale émane de la CMU soit l’assurance maladie et non d’une mutuelle.

- « Frontalier sur Genève depuis 2 ans, à la LAMal, je n’ai pas pris de mutuelle et me demande si je dois le faire. J’ai lu des dizaines d’articles et je n’arrive pas à comprendre si c’est utile ou pas. » : pour optimiser la prise en charge de vos frais de santé, seule la mutuelle peut compléter les remboursements de l’assurance maladie.

Il vous suffit de vous rendre sur un forum d’avis sur les mutuelles pour frontaliers pour réaliser à quel point il est facile de s’y perdre. Confier votre dossier à un courtier vous garantit une étude impartiale, précise et proportionnelle à votre situation.