Transmettre son patrimoine ne se résume pas à “laisser quelque chose” à ses proches. Il faut choisir le bon outil juridique, au bon moment, pour limiter les droits à payer, éviter les tensions familiales et respecter ce que vous souhaitez vraiment. Deux solutions sont souvent envisagées : le testament, qui organise la succession après le décès, et la donation, qui permet de donner tout ou partie de ses biens de son vivant.

Ces deux mécanismes n’ont pas le même effet, ni le même coût, ni la même souplesse. Le testament laisse la personne libre d’organiser sa succession jusqu’au dernier jour. La donation, elle, est immédiate : le donataire reçoit le bien tout de suite, mais le donateur perd définitivement ce qu’il a donné. Il faut donc bien mesurer l’impact juridique, fiscal et familial de chaque option.

Choisir entre testament et donation n’est pas qu’une question juridique, c’est une véritable stratégie pour protéger vos proches et transmettre sereinement votre patrimoine. Mon Courtier Frontalier vous éclaire !

Sommaire

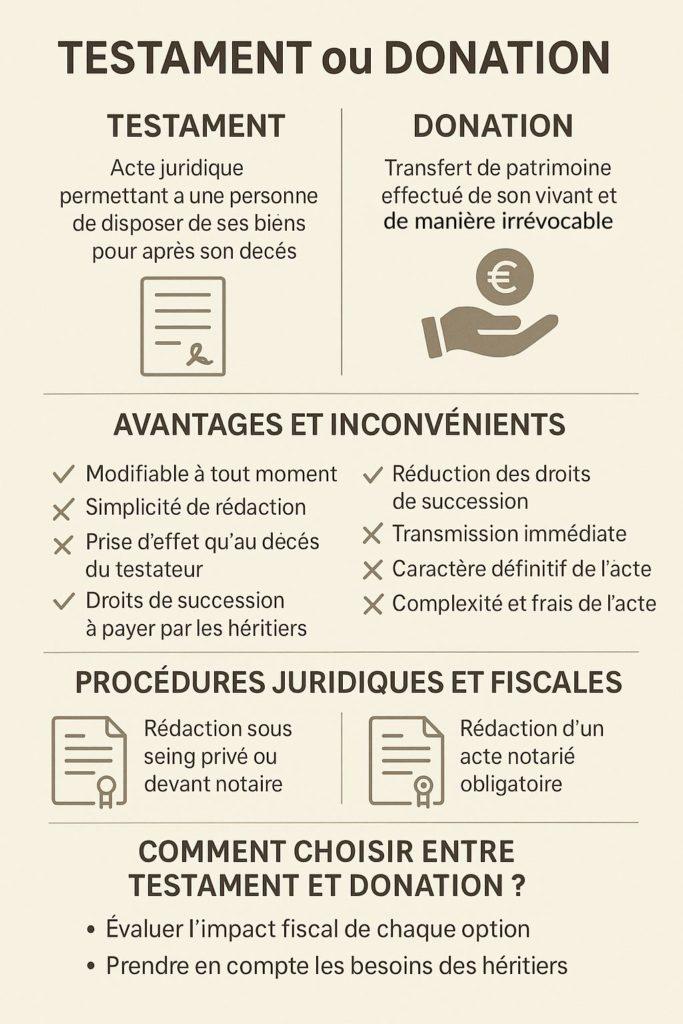

Testament et donation, deux outils juridiques différents

Avant de choisir, il faut bien distinguer ce que fait chaque acte.

Le testament

C’est un document par lequel une personne (le testateur) indique ce qu’elle veut transmettre et à qui, au moment de son décès. Il ne produit effet qu’au décès. Jusqu’à ce jour-là, le testateur reste propriétaire de ses biens, il peut modifier ou annuler son testament, et il peut même vendre ce qu’il avait prévu de laisser. Le testament permet donc une grande liberté, mais il doit respecter le droit en vigueur, notamment la réserve héréditaire (part minimale réservée aux enfants ou, à défaut, au conjoint selon les cas). Il peut être rédigé seul (testament olographe) ou devant notaire pour plus de sécurité juridique.

La donation

La donation, au contraire, est un acte par lequel une personne (le donateur) transfère immédiatement et définitivement un bien ou une somme d’argent à une autre personne (le donataire). Le transfert est fait de son vivant, d’où l’expression “donation entre vifs”. Une fois signée devant notaire, la donation est en principe irrévocable : le donateur ne peut plus reprendre ce qu’il a donné, sauf cas très particuliers prévus par le droit. C’est donc un outil puissant de planification patrimoniale, mais qui nécessite de bien mesurer ses besoins futurs (logement, retraite, dépendance).

La différence fondamentale est là :

- le testament organise l’avenir,

- la donation agit tout de suite.

Dans une stratégie de succession, ces deux mécanismes peuvent d’ailleurs être combinés : donner une partie de son patrimoine de son vivant pour aider son enfant ou optimiser la fiscalité, puis organiser le reste par testament afin de répartir équitablement les biens, y compris entre plusieurs branches familiales. Dans tous les cas, le passage devant un adjudicateur reste recommandé pour sécuriser l’acte, vérifier le respect des droits des héritiers et intégrer les éventuelles particularités régionales ou transfrontalières.

Donation : anticiper la succession et transmettre de son vivant

Faire une donation permet de transmettre une partie de ses biens de son vivant, tout en profitant d’avantages fiscaux et familiaux non négligeables. C’est une démarche anticipée, souvent utilisée pour aider les enfants, préparer une succession équilibrée ou réduire les droits futurs à payer.

Les différents types de donations

Il existe plusieurs formes de donations selon vos objectifs :

- La donation simple : transfert d’un bien ou d’une somme d’argent à une personne déterminée.

- La donation-partage : permet de répartir équitablement ses biens entre héritiers de son vivant, tout en figeant leur valeur au jour de la donation.

- La donation avec réserve d’usufruit : le donateur conserve l’usage du bien (par exemple continuer à habiter un logement ou percevoir les loyers) tout en en transmettant la propriété.

Chaque type d’acte répond à un besoin différent, qu’il s’agisse d’aider un proche sans se démunir totalement, d’assurer la paix familiale ou de limiter les effets fiscaux d’une succession future.

Les avantages de la donation

La donation présente plusieurs atouts majeurs :

- Anticiper la succession et transmettre progressivement ses biens.

- Réduire les droits de succession, grâce aux abattements renouvelables tous les 15 ans.

- Aider ses proches dès maintenant, en leur donnant un coup de pouce financier ou immobilier.

- Préserver la maîtrise de son patrimoine, grâce aux clauses spécifiques (réserve d’usufruit, droit de retour, interdiction de vente, etc.).

Les inconvénients à connaître

La donation est irrévocable : une fois signée, elle ne peut être annulée que dans des cas exceptionnels (ingratitude du donataire, inexécution des conditions, etc.). Elle entraîne aussi une perte de contrôle partielle sur les biens transmis. Enfin, elle suppose un acte notarié obligatoire lorsqu’elle porte sur un bien immobilier, avec des frais à prévoir.

Exemple concret

Un parent donne à son enfant une maison d’une valeur de 300 000 €. En appliquant l’abattement en ligne directe (100 000 € tous les 15 ans), seuls 200 000 € seront soumis aux droits de donation, souvent à un taux bien plus favorable qu’en cas de succession.

La donation est donc un outil efficace pour planifier sa succession dans un cadre juridique clair, tout en profitant de la satisfaction d’aider ses proches de son vivant.

Toutefois, pour en tirer le meilleur parti, il reste essentiel de se faire accompagner par un conseiller en planification patrimoniale.

Testament : organiser sa succession en gardant la main jusqu’au bout

Contrairement à la donation, le testament ne transfère rien immédiatement. Il sert à exprimer vos volontés pour le jour où vous ne serez plus là. C’est l’outil idéal si vous souhaitez rester propriétaire de vos biens jusqu’à votre décès, protéger un proche en particulier, ou organiser une succession un peu plus complexe que le schéma légal.

Les principales formes de testament

Le droit admet plusieurs formes, avec des niveaux de sécurité différents :

- Le testament olographe : rédigé entièrement à la main, daté et signé par le testateur. Il est simple et gratuit, mais il peut être contesté ou égaré.

- Le testament authentique : reçu par un notaire en présence de témoins. C’est la formule la plus sûre juridiquement : il est conservé, enregistré et difficilement contestable.

- Le testament mystique : plus rare, il reste secret mais est remis à l’adjudicateur selon une procédure encadrée.

Dans tous les cas, le testament doit respecter les règles du droit des successions (réserve héréditaire, quotité disponible, droits du conjoint, enfants de lits différents, etc.). Le testateur ne peut pas déshériter librement ses héritiers réservataires.

Les avantages du testament

Le testament présente plusieurs points forts :

- Souplesse : vous pouvez le modifier ou le révoquer à tout moment.

- Maîtrise : vous restez propriétaire de vos biens jusqu’à la fin.

- Personnalisation : vous pouvez gratifier un proche non héritier (beau-fils, partenaire de PACS, concubin, personne aidante), léguer un bien précis, ou encore prévoir un legs à une association.

- Clarté familiale : un testament bien rédigé limite les conflits entre héritiers, surtout en cas de famille recomposée ou de patrimoine dans plusieurs pays/régions.

Les limites à avoir en tête

Le testament ne réduit pas à lui seul la fiscalité : les droits dus par les héritiers resteront calculés selon le lien de parenté et la valeur des biens transmis. Si vous souhaitez aider un enfant pour un achat immobilier ou une installation professionnelle, il faudra préférer une donation.

Bonnes pratiques pour rédiger un testament

- Identifier clairement les personnes que vous souhaitez gratifier.

- Décrire précisément les biens (immobilier, placements, compte bancaire, parts de société).

- Vérifier que vos volontés respectent les droits des héritiers réservataires.

- Faire relire ou déposer votre testament chez un notaire afin d’éviter les nullités ou les oublis.

Le testament est donc l’outil de la liberté encadrée : il laisse la personne organiser sa succession comme elle le veut, mais dans le respect du droit. Pour les situations transfrontalières (résidence en France, patrimoine en Suisse, héritiers dans plusieurs pays), le recours à un expert gestionnaire en patrimoine est encore plus indispensable afin de vérifier les règles applicables et éviter les mauvaises surprises au moment de l’ouverture de la succession.

Fiscalité testament vs donation

Choisir entre testament et donation ne se fait jamais uniquement sur un critère “affectif”. Le cadre juridique et surtout la fiscalité doivent être pris en compte dès le départ, car ils peuvent changer fortement le coût de la transmission pour les héritiers.

La fiscalité de la donation

La donation bénéficie d’un régime souvent plus favorable que la succession, notamment grâce aux abattements renouvelables (en ligne directe, ils se renouvellent tous les 15 ans). Autrement dit, donner progressivement permet de transmettre davantage, en payant moins de droits. C’est l’un des grands intérêts de la planification patrimoniale de son vivant.

- Plus le lien de parenté est proche, plus le barème est avantageux.

- Les donations peuvent être optimisées grâce à des montages comme la donation avec réserve d’usufruit (par exemple transmettre la nue-propriété du bien et garder l’usufruit).

- En cas de donations successives, le notaire vérifie le rappel fiscal pour que chaque acte reste conforme au droit applicable.

La fiscalité du testament (succession)

Le testament, lui, n’allège pas automatiquement les droits de succession. Il organise la répartition mais ne modifie pas le barème applicable. Les héritiers seront taxés selon leur lien avec le défunt, la valeur reçue et la législation en vigueur au moment de la succession. C’est pourquoi, lorsque le patrimoine est important ou comporte de l’immobilier, une combinaison “donations de son vivant + testament pour le reste” est souvent plus pertinente qu’un testament seul.

Respect des règles successorales

Même si le testateur souhaite favoriser une personne en particulier, il doit respecter la réserve héréditaire (la part minimale qui revient aux héritiers réservataires). Si un testament dépasse cette limite, il pourra être contesté par les héritiers. Le notaire est là pour vérifier que l’acte respecte le droit, y compris en cas de biens situés dans une région différente ou plusieurs pays.

Rôle central du notaire

Passer par un notaire offre plusieurs garanties :

- sécurisation de l’acte (forme, date, capacité juridique de la personne),

- calcul exact des droits et frais,

- prise en compte de la situation familiale (enfants d’un premier lit, concubin, partenaire de PACS),

- conseil sur l’ordre des transmissions (d’abord donner, puis léguer),

- information sur les éventuelles spécificités régionales ou transfrontalières.

En résumé, la bonne stratégie consiste rarement à tout donner ou tout léguer. Elle consiste à étaler la transmission dans le temps, utiliser les abattements, protéger son conjoint ou partenaire, puis finaliser la répartition par un testament. C’est exactement le rôle de la planification successorale : transmettre au bon moment, à la bonne personne, avec le bon acte, en limitant au maximum la charge fiscale pour la famille.