En 2025, beaucoup d’assurés voient leur assurance habitation augmenter de manière significative. Les assureurs invoquent l’inflation, la hausse du coût des sinistres liés aux catastrophes naturelles ou encore la pression des réassureurs. Concrètement, vos primes grimpent, parfois de plusieurs dizaines d’euros par an, sans que vos garanties aient évolué.

Plutôt que de subir cette augmentation, il existe des moyens concrets pour reprendre la main. Comparer régulièrement les contrats, challenger son assureur, ajuster ses garanties en fonction de ses besoins réels ou encore se faire accompagner par un courtier permet de réduire l’impact sur le budget. Découvrez les solutions pratiques pour continuer à protéger votre logement sans exploser votre budget.

Sommaire

Pourquoi les primes d’assurance habitation augmentent en 2025 ?

Trois moteurs tirent vos tarifs vers le haut cette année.

Catastrophes naturelles plus fréquentes et plus coûteuses

Inondations, tempêtes, sécheresse (fissures liées au RGA) : la facture des sinistres climatiques explose et les assureurs répercutent ce coût dans le prix des contrats. La surprime destinée au régime « catastrophes naturelles » (Cat Nat) a d’ailleurs été relevée par l’État de 12 % à 20 % au 1er janvier 2025, ce qui ajoute mécaniquement plusieurs points de hausse aux primes.

Inflation des réparations et de la construction

Matériaux plus chers, main-d’œuvre sous tension, délais d’intervention allongés : chaque dossier de dégât des eaux, d’incendie ou de bris de glace coûte davantage en euros qu’en 2023-2024. Les index de la construction (FFB) et la sinistralité « courante » (incendies domestiques notamment) soutiennent l’augmentation des tarifs.

Réassurance plus chère

La réassurance (l’assurance des assureurs) a renchéri après les épisodes climatiques récents. Une part significative de la prime sert à couvrir ce surcoût, qui se diffuse à l’ensemble du marché habitation.

Ce cocktail explique des estimations de +8 à +12 % en moyenne pour 2025, avec des pointes supérieures selon les zones les plus exposées (littoral, couloirs d’inondation, sols argileux). Plusieurs baromètres et enquêtes évoquent une progression d’environ +8 à +10 % (et parfois davantage) alors que l’assurance auto grimpe aussi, signe d’une tendance générale du marché des assurances.

Le réflexe à adopter tout de suite

- Vérifier la ligne “Cat Nat” de l’avis d’échéance : la hausse réglementaire explique une part de l’augmentation, le reste relève de la politique tarifaire de votre assureur.

- Comparer plusieurs offres avant la date d’échéance et ajuster les garanties (valeur à neuf, vol, bris de glace, franchise) selon les besoins réels pour reprendre la main sur le coût.

- Solliciter un courtier pour challenger les primes, négocier les contrats et identifier les économies sans fragiliser la protection.

Quel impact pour votre budget en 2025 ?

Pour beaucoup de ménages, la prime d’assurance habitation progresse dans une fourchette de +8 % à +12 %, parfois davantage en zone exposée (inondations, sécheresse, littoral). Plusieurs baromètres et médias convergent vers ces niveaux, portés par la revalorisation de la surprime Cat Nat et l’inflation des réparations.

Où partent vos euros ?

- Part “Cat Nat” en hausse : le taux additionnel dédié aux catastrophes naturelles passe de 12 % à 20 % au 1er janvier 2025. À lui seul, ce relèvement ajoute ~7 à 8 points de hausse à la cotisation, selon des témoignages d’assureurs cités par RMC.

- Coût des sinistres climatiques : multiplication d’épisodes reconnus en catastrophe naturelle et indemnisations plus lourdes qui pèsent sur les tarifs.

- Inflation des chantiers : matériaux et main-d’œuvre plus chers font grimper le coût moyen d’un dégât des eaux, d’un incendie ou d’un bris de glace.

Profils les plus exposés

- Maisons individuelles et zones à risque (inondables, sécheresse/RGA, bord de mer) : hausses souvent au-dessus de la moyenne.

- Historique de sinistres : un ou plusieurs dossiers récents peuvent majorer la prime annuelle.

Effet “ciseau” avec les autres assurances

L’assurance auto renchérit également en 2025, sous l’effet des pièces détachées, de la main-d’œuvre et de la sinistralité, ce qui alourdit le budget global assurances du foyer. D’où l’intérêt de revoir l’ensemble des contrats pour identifier des économies croisées (packs, franchises, garanties) plutôt que d’agir contrat par contrat.

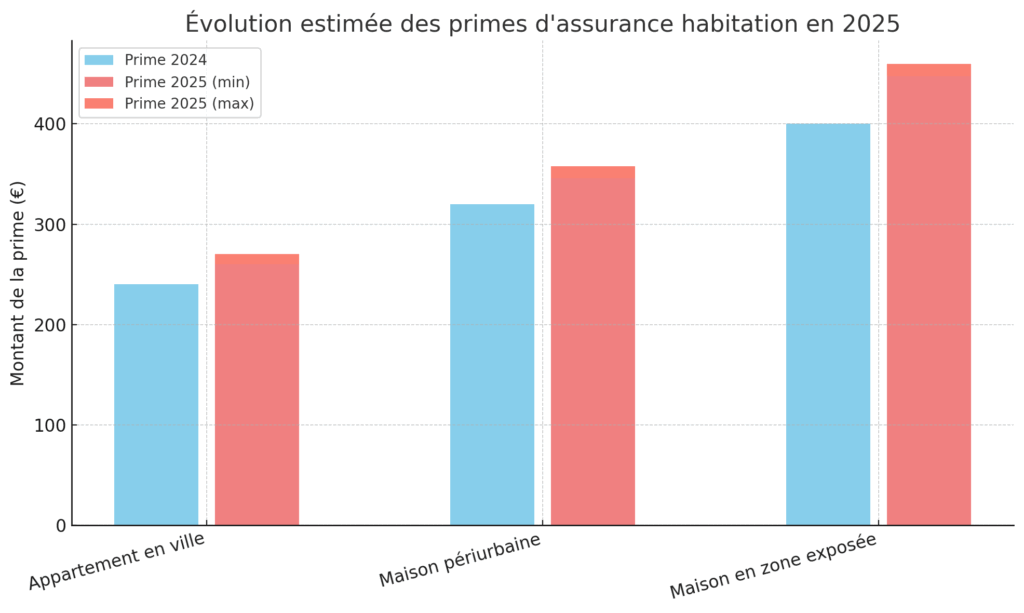

Petit simulateur express (ordre de grandeur)

| Profil assuré | Prime 2024 | Prime 2025 estimée | Hausse moyenne | Observations |

| Appartement en ville (surface modeste) | 240 € | 260–270 € | +8 à +12 % | Hausse liée principalement à la surprime Cat Nat |

| Maison périurbaine (4 pièces) | 320 € | 346–358 € | +8 à +12 % | Effet cumulé Cat Nat + inflation des réparations |

| Maison en zone exposée (inondation, sécheresse, littoral) | 400 € | 448–460 € | +12 à +15 % | Risque climatique accentué, hausse plus forte que la moyenne |

Réflexes budget à adopter

- Lire l’avis d’échéance : identifiez la ligne Cat Nat et comparez son poids d’une année sur l’autre ; cela permet d’isoler la hausse réglementaire de la stratégie tarifaire de l’assureur.

- Regrouper et comparer : mutualiser auto + habitation peut créer un levier de remise ; comparez au moins 3 offres avec des franchises alignées sur votre capacité d’auto-financement.

- Solliciter un courtier : analyse technique des garanties, négociation des tarifs, recherche d’alternatives en fonction de la localisation et de l’historique de sinistres.

Je compare mes contrats auto + habitation

Assurance habitation : quelles perspectives pour les années à venir ?

Les signaux laissent penser que la pression tarifaire ne s’éteindra pas rapidement. Trois dynamiques structurent la trajectoire 2026–2027.

Risques climatiques plus fréquents = facture durablement élevée

La hausse des indemnisations liées aux catastrophes naturelles reste le moteur principal. Le relèvement de la surprime « Cat Nat » au 1ᵉʳ janvier 2025 acte cette tendance et sécurise le financement du régime, mais ajoute un palier de coût pérenne pour les contrats habitation. Les débats parlementaires envisagent, en plus, un mécanisme de revalorisation automatique du taux à l’avenir, afin d’absorber l’« inflation climatique ». Si ce mécanisme est adopté, il pourrait se traduire par des ajustements réguliers de la cotisation Cat Nat dans les années qui viennent.

Réassurance plus chère et marché encore volatil

Les renouvellements de traités après les épisodes climatiques récents maintiennent une réassurance coûteuse. Cette charge pèse indirectement sur les assureurs, puis sur les primes des ménages, surtout dans les zones exposées (inondations, tempêtes, sécheresse/RGA). Les baromètres confirment déjà une marche tarifaire élevée sur l’année 2025, signe d’un socle de coûts plus haut pour la période suivante.

À quoi s’attendre concrètement ?

- 2026 : scénario de hausses modérées mais persistantes si la sinistralité reste élevée et si la réassurance demeure chère ; stabilisation possible en cas d’année climatique clémente. Les profils en zone à risque pourraient continuer d’afficher des hausses au-dessus de la moyenne.

- 2027 : le niveau dépendra des arbitrages sur le régime Cat Nat (éventuelle indexation automatique) et des politiques de prévention territoriale. Sans amélioration sur ces deux axes, la prime d’assurance habitation restera structurellement plus haute qu’avant 2024.

Message clé : la hausse actuelle n’est pas seulement conjoncturelle ; elle reflète une nouvelle économie du risque climatique. En revanche, une stratégie active — prévention, lecture fine du contrat, comparaison régulière, accompagnement par un courtier — permet de conserver du levier et de protéger efficacement le logement sans subir la totalité de l’augmentation.